명의신탁주식 Risk

Tax Risk - 명의신탁주식

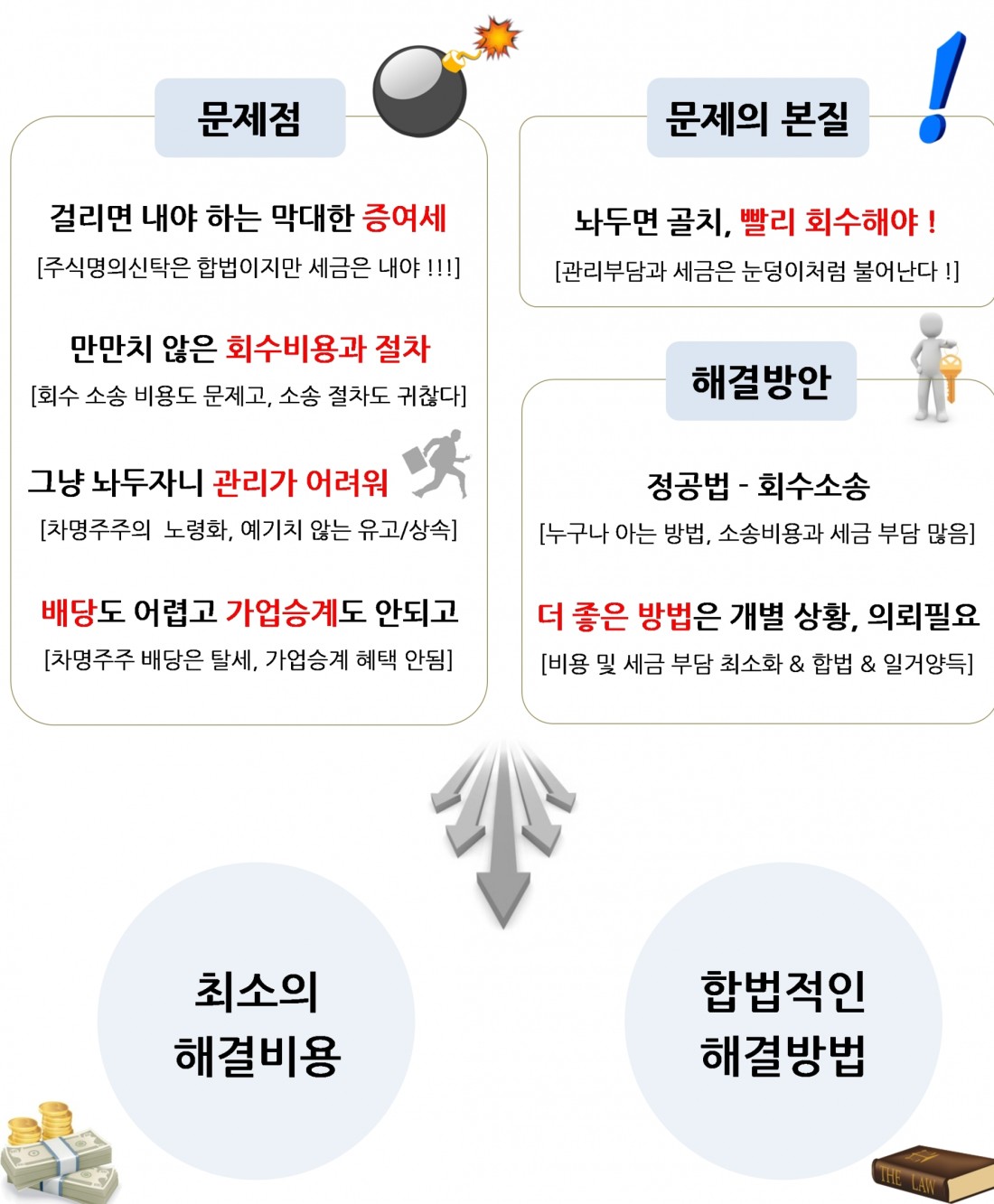

■ 명의신탁주식 문제는 더 큰 문제입니다. 반드시, 조기에 해결되어야 합니다!

명의신탁주식은 쉽게 공개적으로 언급할 수 없는 CEO의 치부에 해당합니다. 따라서, 매우 조심스럽게 다루어질 필요가 있습니다.

1. 명의신탁주식의 발생 원인

명의신탁주식은 주로 아래와 같은 사유로 발생합니다.

- 상법 제288조에 의해 발기인의 수를 맞추기 위해

- 과점주주로 인한 출자자의 제2차납세의무에 해당하지 않기 위해

- 신용불량, 세금체납으로 본인 명의로 사업을 할 수 없는 경우

- 조세포탈을 위해

상기의 사유 중 마지막인 ‘조세포탈’을 위한 경우는 극히 일부를 제외하고는 거의 없고 거의 대부분은 관련 법령에 의한 요건을 맞추기 위함이거나 부득이한 사정 때문입니다.

2. 명의신탁주식의 Risk

명의신탁주식으로 인한 위험은 크게 세금적 영역[Tax Sector]과 법률적 영역[Legal Sector]으로 구분할 수 있습니다.

첫째, 세금의 문제는 명의신탁재산의 증여의제[상속세및증여세법 제45조의2]에 의한 ‘증여세’의 문제입니다. 주식에 대한 명의신탁은 부동산과 금융계좌의 명의신탁과 달리 현행 법률상 위법이 아닙니다. 다만, 이를 방치하는 경우의 부작용을 최소화하기 위해 ‘세금차원의 규제’가 있는데, 이것이 바로 이미 언급한 ‘증여 의제’에 의한 증여세의 부과입니다. 부담해야할 증여세의 규모는 명의신탁 당시를 기준으로 증여세 본세와 증여세 납부당시까지의 가산세입니다.

둘째, 법률적 문제는 명의신탁주식을 회수하는 것에 대한 문제로, 사실상 가장 민감한 문제라 할 수 있습니다. 명의수탁자는 크게 혈연관계자(형제, 친인척 등)와 비혈연관계자(친구, 임직원, 지인 등)로 구분할 수 있는데, 어떤 경우이건 명의신탁주식을 회수하는 과정에서 잡음이 발생한다면 여러 면에서 유형, 무형적인 상처를 입을 수 밖에 없기 때문입니다.

3. 명의신탁주식의 해결 방법과 주안점

명의신탁주식을 회수하는 방법을 고려할 때 상기에서 살펴본 Tax와 Legal의 문제를 해결하거나 최소화하는 것이 필요합니다.

명의신탁주식의 Tax 문제는 ‘증여세’의 부담입니다. 이 ‘증여세’를 대폭 줄이거나 더 낮은 다른 세금으로 대체하거나 아니면 아예 부담하지 않는 방법을 찾는 것이 관건입니다.

명의신탁주식의 Legal 문제는 해당 주식의 성격과 소유권을 명확하게 규명하는 것입니다. 이를 위해 명의신탁주식을 회수하는 과정에서는 거의 필수적으로 ‘소송’ 과정을 거쳐야 합니다. 명의신탁주식의 risk중 하나가 세금의 문제인데, 국세청으로부터 명의신탁주식을 회수하는 과정上 이루어지는 주식의 이동을 ‘양도’나 ‘증여’가 아니라는 것을 인정받기 위해 ‘사법부의 판결’이 있어야 하기 때문입니다.

4. 절세전략연구원의 명의신탁주식 해결 Solution

절세전략연구원은 <1차> 최소의 법률비용으로 명의신탁주식을 회수하면서, <2차> 명의신탁주식을 회수할 때 부담해야할 증여세 부담을 최소화되도록 해드립니다. 이 또한 오직 절세전략연구원의 송재상세무사만이 갖고 있는 해결 비법에 해당합니다.